سبدگردانی چیست؟

سبدگردانی به زبان ساده، به مدیریت و خرید و فروش سهام به کمک دانش و تجربه اشاره دارد که به آن مدیریت پرتفوی نیز گفته می شود. از آنجا که کسب و یادگیری این مهارت ها و دانش های سرمایه گذاری، به ویژه دانش های بورس نظیر تحلیل تکنیکال و تحلیل بنیادی، به زمان بسیاری نیاز دارد و بسیاری از افرادی که وارد بازار سرمایه می شوند، این دانش و مهارت را نداشته و وقت کافی نیز برای اکتساب آن ندارند، مدیریت سهام خود را به افراد متخصصی که به آنان سبدگردان گفته می شود، می سپارند. بنابراین سبدگردانی به بیانی دقیق تر، اشاره به فعالیت افرادی دارد که با توجه به دانش و مهارت خود، به مدیریت و خرید و فروش سهام سرمایه گذاران پرداخته و در ازای آن، کارمزد دریافت می کنند.

بطور کلی، سبد گردانی یکی از مهمترین مفاهیمی است که در دوره های آموزشی بورس، نظیر دوره جامع بورس، دوره تحلیل بنیادی و دوره تحلیل تکنیکال به آموزش آن پرداخته می شود.

سبدگردان کیست؟

آنچه در این مطلب می خوانید:

سبدگردان به نوعی، وکیل تام الاختیار سرمایه گذار در امور مربوط به سهام است که همه فعالیت های این حوزه را به نیابت از سرمایه گذار اصلی انجام می دهد. با این حال برخی از افراد ترجیح می دهند مدیریت سهم و سرمایه خود را خودشان به عهده بگیرند. سبد گردانی چه به وسیله سبدگردان انجام گیرد و یا توسط خود شخص سرمایه گذار، هدفی جز افزایش سوددهی و کاهش ضررها با استفاده از مقدار معقولی از ریسک پذیری، ندارد.

ما در این مقاله، هر آنچه را که باید درباره سبدگردانی سهام بدانید، ارائه خواهیم داد.

مدیریت پرتفوی چیست؟

مدیریت پرتفوی یا سبدگردانی، در حقیقت هنر و علم انتخاب و نظارت بر گروهی از سرمایه گذاری ها است که با تحمل ریسک، اهداف بلند مدت مالی مشتری، شرکت یا موسسه را برآورده می نماید. هنر سبدگردانی در بورس، به دو شکل فعال و منفعل قابل اجرا است. مدیریت پرتفوی فعال نیازمند خرید و فروش سهام و سایر دارایی ها به شکل برنامه ریزی شده، در تلاش برای شکست بازار گسترده تر است. مدیریت سهام به صوت فعال، تلاشی است برای شکست دادن عملکرد یک شاخص که از طریق خرید و فروش فعال سهام و سایر دارایی ها صورت می گیرد. به طور کلی، سرمایه های وابسته به شرکت هایی که فقط شمار معینی از سهام آن ها داد و ستد می شود، به صورت فعال مدیریت می می گردد.

سبدگردانان فعال، از طیف وسیعی از مدل های کمی یا کیفی به منظور ارزیابی سرمایه گذاری های بالقوه کمک می گیرند. اما مدیریت پرتفو منفعل، در راستای تطبیق بازده بازار با تقلید از ساختار یک شاخص یا شاخص های خاص انجام می گیرد. مدیریت یا سبدگردانی منفعل، در واقع یک استراتژی بلند مدت است و باید پس از برنامه ریزی و تنظیم آن، مدت زمان نسبتا طولانی منتظر نتیجه اش ماند. به عنوان مثال، سرمایه گذاری در یک یا چند صندوق شاخص بورسی، می تواند نمونه ای از سبدگردانی منفعل باشد که به آن، سرمایه گذاری شاخص نیز گفته می شود. کسانی که به سرمایه گذاری شاخص می پردازند، اغلب نظریه مدرن پرتفوی برای کمک به بهینه سازی سهام را مد نظر قرار می دهند. سبدگردان ها اغلب با مجوز حرفه ای و رسمی و به نمایندگی از مشتریان و سرمایه گذاران، فعالیت می کنند.

امین سبدگردانی

هنگامی که یک سرمایه گذار، مدیریت سبد سهام خود را به یک سبدگردان می سپارد، شخصی به نام امین بر فعالیت های سبدگردان نظارت می کند. امین یک شخصیت حقوقی است که از طرف سازمان بورس، مورد تایید قرار می گیرد و از طریق موسسات حسابرسی معتمد سازمان، انتخاب می گردد. سبدگردان بدون عقد قرارداد با یک ناظر امین مورد تایید سازمان، نمی تواند فعالیت خود را آغاز کند. قرارداد منعقد شده میان سرمایه گذار و امین و سبدگردان، باید ظرف مدت دو روز به ثبت سازمان بورس رسیده و مورد تایید قرار گیرد. کلیه فعالیت های مرتبط با برداشت از حساب های بانکی و پرداخت ها، باید زیر نظر امین و با تایید او انجام گیرد.

شرکت یا سرمایه گذار نیز پیش از هرگونه پرداخت و اعطای کارمزد سبدگردانی به سبدگردان، باید تایید امین را دریافت کند. سبدگردان باید برای هر قرارداد سبد گردانی، یک حساب بانکی اختصاصی افتتاح نماید و مشخصات و اطلاعات آن، نزد امین ثبت گردد. بر اساس نظارت های امین و سازمان بورس، در صورتی که سبدگردان ضرر و زیانی بیش از یک سوم سرمایه اصلی سرمایه گذار را به وی تحمیل کند، باید در مدت 6 ماه، اقدام به جبران و ترمیم سرمایه او کند. حداقل سرمایه و ارزش سبد اختصاصی مشتری برای عقد قرارداد سبدگردانی نیز برابر با 10 میلیون تومان است.

کد سبدگردانی چیست؟

پس از عقد قرارداد و تایید آن توسط سازمان بورس، سبدگردان باید ظرف 3 روز، اقدام به دریافت کد معاملاتی به منظور سبدگردانی اختصاصی کند که به آن، کد سبد گردانی گفته می شود. به این منظور، سبد گردان باید فرم مربوط به تقاضای کد سبدگردانی را تکمیل کرده و همراه با نسخه ای از قرارداد منعقد شده، به شرکت سپرده گذار ارائه دهد. تا پیش از دریافت این کد، سبد گردان نمی تواند فعالیت خود را آغاز کرده و همچنین پس از اتمام قرارداد، امکان استفاده از کد را نیز ندارد.

در صورت فعالیت سبدگردان بدون مجوز، کد سبدگردانی یا قرارداد، سازمان بورس ابتدا به ابلاغ تذکر کتبی به سرمایه گذار یا سازمان مالی مورد نظری که سبد گردان، مدیریت سبد سهام وی را به عهده داشته است، اقدام می کند. سپس اخطار کتبی با درج در پرونده نهاد مالی را صادر کرده و در موارد شدیدتر نیز اقدام به تعلیق فعالیت ها تا یکسال، سلب صلاحیت مدیران و محرومیت آنان، لغو مجوزهای موسسه و جریمه نقدی می نماید.

محاسبه بازدهی سبدگردانی

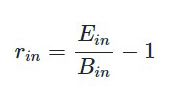

به منظور محاسبه میزان بازدهی سبدگردان در دوره عقد قرارداد، باید آن را به ادوار و زیر دوره های مختلف تقسیم کرد. سپس بازدهی هر زیر دوره به این نحو محاسبه می گردد:

در این فرمول Ein نشان دهنده ارزش کل دارایی های مدیریت شده توسط سبدگردان i در پایان زیردوره n و Bin نشان دهنده ارزش کل دارایی های مدیریت شده توسط سبدگردان i در آغاز زیر دوره n می باشد. پس از آنکه بازدهی هر زیر دوره محاسبه گردید، می توان بازدهی کل سبد گردان را به شکل زیر به دست آورد:

TWRRit = (1 + ri1)(1 + ri2)( 1 + ri3)…( 1 + rin) – 1

در این فرمول نیز TWRRit نشان دهنده میزان بازدهی سبدگردان i در دوره t و rin نشانگر بازدهی زیردوره n دارایی های مدیریت شده به وسیله سبدگردان i می باشد.

محاسبه کارمزد سبدگردانی

کارمزد سبدگردانی از طریق مجموعه ای از عوامل محاسبه می گردد که سبدگردان و سرمایه گذار می توانند در رابطه با شیوه محاسبه و زمان دریافت آن، بر اساس سقف کارمزد تعیین شده توسط سازمان، به توافق برسند. شیوه های رایج در محاسبه کارمزد سبدگردانی، به این شرح می باشند:

- مقداری از ارزش سهام موجود در سبد سرمایه گذار که پس از کم کردن بدهی های مربوط به سبد و به قیمت پایانی همان روز، محاسبه می گردد.

- مقداری از اختلاف میان سود سپرده های سرمایه گذاری و نرخ معمول جاری در نظام بانکی، برای آن نوع از سپرده که نسبت به مانده سپرده های بانکی سبد در پایان همان روز، محاسبه می شود.

- مقداری از ارزش اوراق بهادار سبد به قیمت های نهایی همان روز

معمولا هر سه ماه یکبار، صورتحساب کارمزد سبدگردانی توسط سبدگردان تهیه شده و در اختیار سرمایه گذار قرار می گیرد و در صورتی که پرداخت نگردد، بر اساس قوانین سازمان بورس، سبدگردان می تواند مبلغی برابر با کارمزد همان دوره را از وجوه نقدی یا اوراق سرمایه گذار برداشت کرده و رسید آن را تحویل دهد.

هزینه های سبد گردانی برای سرمایه گذار

علاوه بر کارمزد سبدگردانی که نحوه پرداخت آن در بالا ذکر شد، علی رغم آنکه مدیریت سبد سهام بر عهده سبدگردان است، هزینه های دیگری نیز وجود دارد که پرداخت آن بر عهده سرمایه گذار اصلی می باشد.

این هزینه ها به طور کلی شامل کارمزد سبد گردان، کارمزد معاملات دارایی های موجود در سبد و مالیات مربوط به فروش و انتقال دارای های سبد می باشد. همچنین در صورتی که دارایی هایی سبد سهام توسط سبدگردان به فروش برسد، پس از اتمام قرارداد، باید کارمزد آن به صورت جداگانه به سبدگردان پرداخت گردد.

مزایا و معایب سبدگردانی

مدیریت پرتفوی یا سبد گردانی، می تواند مزایای متعددی برای سرمایه گذار داشته باشد. از جمله آنکه منجر به افزایش و به حداکثر رساندن سود می گردد. از به وجود آمدن بحران در سبد سرمایه، جلوگیری می کند و در راستای اتخاذ تصمیماتی آهاگانه تر برای رسیدن به اهداف مالی، سرمایه گذار را یاری می کند.

اما سبدگردانی در بورس، در عین حال می تواند معایب و ضررهایی را نیز متوجه سرمایه گذار کند. از جمله می توان به عواقب زیان بار ریسک پذیری بالا و تنوع بیش از حد اشاره کرد. همچنین در صورتی که سیاست های حمایتی برای جلوگیری و جبران ضررها وجود نداشته باشد، می تواند منجر به بروز خسارات مالی بسیار گردد. خطاهای انسانی نیز اغلب بخش جدایی ناپذیر سبد گردانی هستند.

عوامل سبدگردانی در بورس

عناصر و عواملی وجود دارد که می تواند نقش کلیدی در سبدگردانی در بورس و اثر نهایی آن ایفا کند. این عناصر و عوامل کلیدی و اثرگذار، به صورت کامل در دوره بورس مجتمع فنی نیاوران، مورد بررسی قرار می گیرند. ما در اینجا به مهم ترین این عناصر اشاره خواهیم کرد:

تخصیص دارایی ها در سبد گردانی

نخستین عامل کلیدی در سبدگردانی، نحوه ترکیب بلندمدت و تخصیص سهام و دارایی ها است که همه انواع دارایی و حتی سرمایه گذاری های جایگزین مانند املاک، مستغلات، کالاها و … را شامل می شود.

در تخصیص دارایی با تمرکز بر این اصل، نوسانات انواع مختلف دارایی ها به شکل هماهنگی صورت نمی گیرد و برخی از آن ها ممکن است نوسانات بیشتری نسبت به سایرین داشته باشند. به همین سبب، ترکیب و تخصیص مطلوبی از دارایی ها می تواند منجر به ایجاد تعادل و پیشگیری از خطر سقوط احتمالی ارزش دارایی ها شود.

آن دسته از سرمایه گذاران یا سبد گردانانی که ریسک پذیری بیشتری دارند، اغلب پرتفوی خود را به شکل بی ثبات تری مدیریت می کنند. اما سرمایه گذاران محافظه کار، برنامه ریزی های با ثبات و از پیش تعیین شده را ترجیح می دهند.

تنوع در سبد گردانی

در سرمایه گذاری، تقریبا هیچ وقت نمی توان به طور کامل برندگان و بازندگان را از قبل پیش بینی کرد. تنوع در سبدگردانی، به این معناست که اهدافی مانند افزایش سوددهی و در عین حال ریسک پذیری، به شکل مطلوب و معقولی میان طبقات برنامه ریزی شده، جای گیرد.

یقینا تشخیص این امر که کدام زیر مجموعه از یک طبقه یا بخش دارایی، می تواند عملکرد و سوددهی بهتری نسبت به دیگری داشته باشد، دشوار خواهد بود. اما با در نظر داشتن عامل تنوع، می توان به افزایش سوددهی همه بخش ها در طول زمان و همچنین کاهش نوسانات در بازه های زمانی معین، دست یافت.

البته تنوع حقیقی در سبد گردانی سهام، عموما در میان طبقات مختلف اوراق بهادار، بخش های اقتصادی و مناطق جغرافیایی، به وجود می آید. سبدگردانی در بورس با چشم اندازی محتاطانه، اغلب منجر به ایجاد سبدی از سرمایهگذاری می گردد که دید وسیعی را در یک طبقه دارایی در بر می گیرد.

باز تعدیل در سبدگردانی

باز تعدیل یکی از فرآیندهایی است که به منظور سوق دادن پرتفوی یا سبد سهام به سمت و سوی هدف اصلی خود که در ابتدا تعیین شده بود، صورت می گیرد. این عمل باید همواره و در فواصل زمانی منظم، انجام شود.

باز تعدیل در اغلب موارد، به صورت سالانه صورت می گیرد. این کار، مانند یک خانه تکانی آخر سال و برای بازگرداندن ترکیب اصلی دارایی، انجام شده و زمانی رخ می دهد که نوسانات بازار، چینش سبد سهام را تغییر می دهد.

برای نمونه، سبد سهامی را تصور کنید که با 70 درصد سهام و 30 درصد تخصیص درآمد ثابت، آغاز به کار می کند. پس از وقوع فرایند رشد در بازار، درصدهای تخصیص دارایی این سبد می تواند به حالت 80-20 تغییر یابد. در چنین شرایطی، اگرچه که سرمایه گذار سود مطلوبی را به دست آورده است، اما با این حال در چنین شرایطی، سبد سهام دارای ریسک بالاتری است.

باز تعدیل اغلب، فروش اوراق بهادار با قیمت بالا، قرار دادن آن پول در بورس اوراق بهادار با قیمت پایین تر و خروج از چرخه اوراق را شامل می شود. این باز تعدیل سالانه منجر می شود تا سرمایه گذار، سودها را به دست آورده و فرصت حضور در بخش هایی که پتانسیل بیشتری برای رشد دارند را تجربه نماید. همچنین می تواند در عین حال، ترکیب مطلوب ریسک پذیری-سوددهی را در پرتفوی یا سبد سهام خود حفظ کند.

تخصیص دارایی به چه معناست؟

تخصیص دارایی به عملیات انتخاب وزن مناسب طبقات مختلف دارایی، در یک سبد سهام اشاره می کند. سه طبقه اصلی دارایی، اغلب شامل سهام، اوراق قرضه و پول نقد می شود و می تواند دارایی های دیگری مانند املاک و مستغلات، کالاها، ارزها و رمز ارزها را نیز در ذیل خود جای دهد. هر یک از این طبقات، می توانند دارای زیر طبقاتی باشند که در تخصیص دارایی در سبدگردانی نقش موثر دارند.

انواع سبدگردانی

همانگونه که گفتیم، سبدگردانی در بورس می تواند به دو شکل فعال و منفعلانه انجام گیرد که در ادامه، هر یک از آن ها را مورد بررسی قرار خواهیم داد:

مدیریت پرتفوی فعال (سبدگردانی فعال)

آن دسته از سرمایه گذارانی که سبد سهام خود را به روش فعال مدیریت می کنند، اغلب از مدیران صندوق یا کارگزاران و یا سبدگردانان برای خرید و فروش سهام و مدیریت سبد خود کمک می گیرند.

سبد سهام یا پرتفوی فعال، می تواند دارای یک یا چند مدیر همزمان باشد که به شکل فردی یا جمعی، تصمیمات مورد نیاز برای خرید و فروش و تخصیص دارایی را انجام می دهند. برای انجام چنین مدیریتی، نیازمند ترکیبی از تحقیقات دقیق و بسیار، پیش بینی بازار و تخصص مدیر یا مدیران سبد سهام می باشد.

مدیرانی که سبدگردانی فعال را انجام می دهند، باید به همه آنچه که می تواند بر سبد سهام اثرگذار باشد، مانند روندهای بازار، تغییرات اقتصادی، تغییر ایدئولوژی های سیاسی و اخبار و سیاست گذاری های مرتبط با بازار سرمایه، توجه بسیاری داشته باشند. همه این اطلاعات، می تواند در هنگام خرید و فروش و مدیریت پرتفوی اثرگذار باشد. به عقیده سبدگردانان فعال، این فرآیندها پتانسیل بازدهی و سوددهی را نسبت به مدیریت های مبتنی بر یک شاخص واحد، افزایش می دهد.

تلاش برای قبضه بازار، مستلزم ریسک های اضافی است و شاخص سازی، می تواند این ریسک اضافی را از بین ببرد؛ زیرا منجر به کاهش احتمال خطای انسانی در انتخاب سهام می گردد. صندوق های شاخص از این جهت که کمتر مورد معامله قرار می گیرند، هزینه های کمتری را نیز متحمل شده و مالیات کارآمدتری دارند.

مدیریت پرتفوی غیرفعال (سبدگردانی منفعل)

مدیریت منفعل یا غیرفعال که مدیریت صندوق شاخص نیز نام دارد، با هدف تکرار بازده یک شاخص خاص صورت می گیرد؛ به این معنا که مدیران یا سبد گردانان در شیوه غیرفعال سبدگردانی، همان سهامی را که در شاخص فهرست شده و با همان وزن فهرست شده، خریداری می کنند.

یک مدیریت پرتفوی منفعل، می تواند به اشکال مختلفی مانند یک صندوق معامله، صندوق مشترک سرمایه گذاری و یا یک واحد سرمایه گذاری انجام گیرد. همانگونه که گفته شد، همه صندوق های شاخص، مدیریت منفعلانه نام دارند؛ زیرا هر کدام از آن ها یک مدیر پرتفوی یا سبد گردان دارند که به جای انتخاب دارایی های خریداری شده، با هدف تکرار شاخص، فعالیت می کند. باید توجه داشت که هزینه ها و ضرر و زیان های حاصل از مدیریت یا سبدگردانی غیرفعال، اغلب بسیار کمتر از استراتژی های مدیریت پرتفوی یا سبدگردانی فعال است!